Programas como ScholarShare 529 y el Programa de Ahorro para la Inversión y el Desarrollo Infantil de California (CalKIDS) están diseñados para ayudar a acumular ahorros para la educación a lo largo del tiempo. Es posible que algunos niños ya tengan acceso a cuentas de becas gratuitas a través de CalKIDS sin que sus familias se hayan dado cuenta.

California ha abierto aproximadamente 5,6 millones de cuentas CalKIDS para niños y estudiantes que cumplen los requisitos. A fecha de abril de 2026, unos 900 000 niños habían reclamado sus cuentas, lo que significa que es posible que aún queden muchas cuentas sin reclamar. Dedique unos minutos a comprobar si cumple los requisitos y acceda a los fondos de ahorro para la educación que quizá ya estén a su disposición o a la de algún niño o estudiante que conozca. Más información a continuación.

¿Qué es ScholarShare 529?

Una cuenta 529 es un tipo de cuenta de ahorro para la educación que puede ayudar a las personas y a los hogares a ahorrar dinero para futuros gastos educativos. Estas cuentas se utilizan habitualmente para sufragar los gastos universitarios, pero también pueden destinarse a determinados programas de formación profesional, escuelas de oficios y algunos gastos educativos de la enseñanza primaria y secundaria. Cuando los fondos se utilizan para gastos educativos que cumplen los requisitos, las ganancias y los retiros suelen estar exentos de impuestos. En California, el plan oficial de ahorro universitario 529 del estado se llama ScholarShare 529. Las cuentas pueden ser abiertas o recibir aportaciones de una amplia gama de personas, incluyendo familiares, amigos y otros.

¿Qué es CalKIDS?

California también ofrece un programa relacionado llamado CalKIDS, que proporciona a los niños que cumplen los requisitos becas del Estado de California para ayudarles a empezar a ahorrar para futuros gastos educativos. La cuenta CalKIDS alberga el dinero aportado por el estado, mientras que la cuenta ScholarShare 529 permite añadir fondos y hacer crecer los propios ahorros con el tiempo. Aunque CalKIDS y ScholarShare 529 son programas independientes, se sacan el máximo partido cuando se combinan.

¿Cómo crecen los saldos de las cuentas 529?

Además de la posible aportación inicial gratuita que pueda realizar el Estado, hay dos formas en que las cuentas 529 se revalorizan con el tiempo:

- Las aportaciones que usted u otras personas realicen a la cuenta, incluidos los fondos adicionales que puedan estar disponibles a través de programas ofrecidos por algunos ayuntamientos, comarcas y organizaciones comunitarias

- La rentabilidad de las inversiones no está garantizada y puede variar en función de las condiciones del mercado

ScholarShare 529 ofrece una variedad de opciones de carteras de inversión diseñadas para diferentes niveles de comodidad y objetivos de ahorro. Algunas opciones se centran más en la estabilidad y un menor riesgo, mientras que otras implican un mayor riesgo, pero pueden ofrecer un mayor potencial de crecimiento dependiendo de las condiciones del mercado. Al igual que las cuentas de jubilación, como un plan 401(k), las cuentas 529 permiten a los titulares elegir entre diferentes estrategias de inversión en función de lo que consideren más adecuado para su situación y sus objetivos. Puede consultar el rendimiento de las inversiones de ScholarShare 529 y la información de la cartera aquí, y comparar las opciones de cartera de inversión aquí.

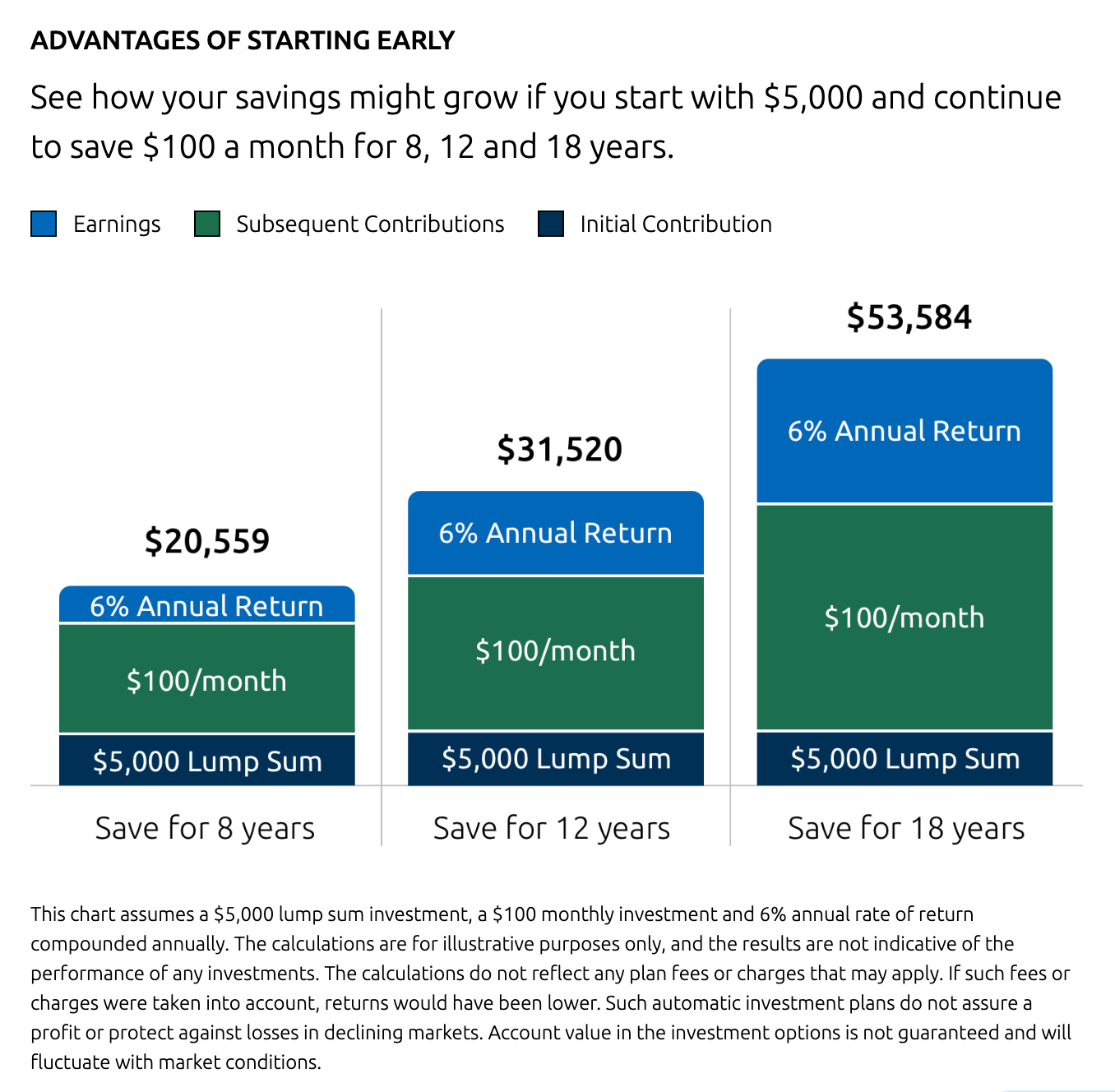

Cuanto antes empiece a ahorrar en una cuenta 529, más tiempo tendrá para acumular más ahorros.

Crédito de la imagen: Scholarshare529.com

¿En qué se diferencia una cuenta ScholarShare 529 de una cuenta de ahorro convencional?

Aunque existen diferentes opciones de cuentas de ahorro, como las cuentas de ahorro bancarias, las cuentas ScholarShare 529 están diseñadas específicamente para el ahorro destinado a la educación y ofrecen ventajas adicionales, entre las que se incluyen:

- Crecimiento con impuestos diferidos y retiradas libres de impuestos cuando los fondos se destinan a gastos educativos que cumplen los requisitos (matrícula, alojamiento, ordenadores, acceso a Internet, libros, gastos de formación profesional o de escuelas de oficios, y algunos gastos de educación primaria y secundaria).

- No hay requisitos de ingresos para abrir una cuenta

- Una amplia variedad de opciones de carteras de inversión, que incluyen opciones de menor y mayor riesgo en función de los distintos niveles de comodidad y objetivos de ahorro

- Un límite máximo de saldo en la cuenta de 529 000 dólares por beneficiario

Por lo general, se considera que las cuentas ScholarShare 529 son más favorables a la hora de solicitar ayudas económicas que otras formas de ahorrar para la educación, debido a cómo se tienen en cuenta estas cuentas durante el proceso de solicitud de ayudas. Es importante tener en cuenta que la forma en que se contabilizan los ahorros puede variar en función de quién sea el titular de la cuenta y de las políticas que aplique cada centro educativo.

Por ejemplo, los ahorros depositados en una cuenta 529 a nombre de los padres suelen contabilizarse de forma diferente en los cálculos de la ayuda financiera federal que el dinero depositado directamente a nombre del estudiante. Por lo general, se puede tener en cuenta hasta un 5,6 % de los ahorros de una cuenta 529 a nombre de los padres a la hora de determinar la elegibilidad para recibir ayuda financiera, mientras que los activos a nombre del estudiante pueden contabilizarse a un porcentaje más alto, a veces del 20 % o más. A partir de la FAFSA 2024-2025, ya no es necesario declarar en la FAFSA las retiradas de fondos de cuentas 529 a nombre de los abuelos y, por lo general, estas no afectan negativamente a la elegibilidad para la ayuda financiera federal. Consultar con las instituciones educativas que estás barajando puede ayudarte a comprender mejor cómo los ahorros para la educación pueden afectar a la elegibilidad para la ayuda financiera.

ScholarShare 529 ofrece una amplia variedad de opciones de inversión y unos gastos de inversión más bajos en comparación con muchos otros planes 529. Las cuentas de ScholarShare 529 no conllevan comisiones de venta, comisiones de apertura ni cuotas de mantenimiento anuales. Sí hay comisiones de inversión, que varían en función de la cartera seleccionada.

Algunas ciudades, condados y organizaciones comunitarias de California también pueden ofrecer incentivos locales relacionados con las cuentas ScholarShare 529. Comprueba aquí si tu comunidad ofrece algún incentivo de ScholarShare.

¿Quién puede abrir una cuenta ScholarShare 529 o beneficiarse de ella?

Las cuentas ScholarShare 529 pueden ser abiertas por padres, abuelos, otros familiares, amigos de la familia, profesionales financieros, fondos de becas u otras entidades. Para abrir una cuenta ScholarShare 529, el titular de la cuenta debe tener un número de la Seguridad Social (SSN) o un número de identificación fiscal (TIN) válido. El beneficiario de la cuenta —ya sea un hijo, un familiar, un amigo o incluso usted mismo— también debe tener un SSN o un TIN válido.

Esto significa que un padre o tutor que no disponga de un número de la Seguridad Social (SSN) podría, no obstante, abrir una cuenta o realizar aportaciones a la cuenta de un menor que sí disponga de un SSN o un ITIN a través de otro titular de la cuenta que cumpla los requisitos. Más información aquí.

¿Listo para empezar?

Tanto si estás empezando pronto, como si estás valorando opciones para tu hijo o simplemente quieres informarte más sobre los programas de ahorro para la educación, conocer los recursos disponibles puede ayudarte a decidir cuál es la mejor opción para tu situación.

¡Visita ScholarShare529.org hoy mismo para obtener más información!

Comprobación de conocimientos

Hagamos una rápida comprobación de conocimientos sobre las cuentas 529.

Más información

Considere la posibilidad de crear una cuenta GRATUITA